IL GLOBAL STANDARD E IL CRS

Lo scambio di informazioni relative a tematiche fiscali è da tempo al centro dell’attenzione e del dibattito mondiale. Il successo ottenuto dall’applicazione dei FATCA ha spinto l’OCSE a creare uno “Standard per lo scambio di informazioni finanziarie in materia fiscale”, noto come GLOBAL STANDARD che è stato elaborato su mandato del G20 e approvato dal G20 il 13.2.2014. Il Global Standard è un modello adottato dagli Stati aderenti, i quali si impegnano ad ottenere informazioni dettagliate dalle istituzioni finanziarie delle proprie giurisdizioni e a scambiarsi annualmente tali informazioni tra di loro in modo automatico per contrastare l’elusione e l’evasione fiscale e accrescere la fiducia e la trasparenza nei sistemi fiscali internazionali.

La differenza sostanziale tra il modello OCSE e il FATCA risiede sulla tipologia di accordi. Mentre il FATCA si basa su accordi bilaterali, di scambio informazioni conclusi dall’Amministrazione americana con singoli Stati, lo standard messo a punto dall’Ocse si propone come uno strumento multilaterale a cui più stati possono aderire. Il Global Standard è un documento composto da due modelli. Il CAA (Competent Authority Agreement) che contiene le regole per la condivisione delle informazioni in via automatica tra le autorità fiscali e non necessita di approvazione da parte dei Governi e il CRS (Common Reporting Standard) che contiene le regole che le Istituzioni Finanziarie devono seguire per effettuare la due diligence dei propri clienti e completare i report con i dati da trasmettere.

Oggetto di comunicazione e di scambio automatico tra tutte le istituzioni finanziarie dei paesi aderenti sono le informazioni finanziarie relative ad ogni conto finanziario intrattenuto presso una giurisdizione partner e intestato a persone fisiche o entità (es. società, fondazioni, trust) di cui una o più persone fisiche risultino “titolari effettivi” ai sensi delle disposizioni antiriciclaggio (c.d. look-through approach) e i beneficiari dei contratti di assicurazione sulla vita a contenuto finanziario. Le informazioni finanziarie che devono essere comunicate e scambiate riguardano non solo i redditi di capitale (cedole, interessi e dividendi) ma anche saldi di conto e i corrispettivi delle vendite e riscatti degli strumenti finanziari.

In particolare, le autorità fiscali si impegnano a scambiare automaticamente con periodicità annuale le informazioni concernenti nominativo e dati identificativi del titolare del conto, il numero di conto, i dati identificativi dell’istituto finanziario, il saldo o il valore del conto medesimo. Gli istituti finanziari tenuti a riportare le informazioni sono, oltre alle banche, gli intermediari finanziari, brokers, le compagnie assicurative e gli organismi di investimento collettivo.

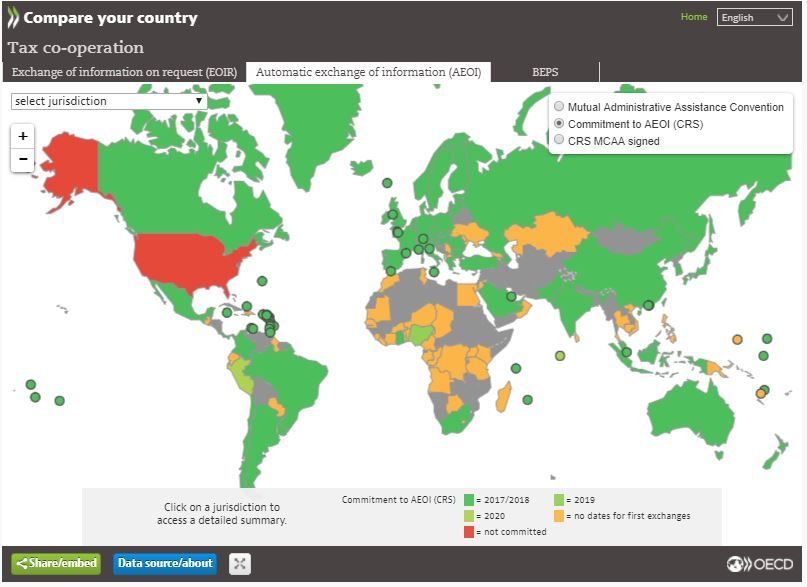

L’Ocse mette a disposizione un importante patrimonio informativo, consultabile attraverso una mappa navigabile, che raccoglie in modo sistematico le informazioni relative allo stato dell’implementazione, da parte di circa 150 tra Paesi e giurisdizioni, degli standard previsti per scambio di informazioni su richiesta (EOIR), per lo scambio automatico di informazioni (AEOI), all’appartenenza all’Inclusive framework on BEPS e alla concreta realizzazione delle 15 azioni per contrastare le politiche di pianificazione fiscale aggressiva e per evitare lo spostamento di base imponibile dai Paesi ad alta fiscalità verso altri con pressione fiscale bassa o nulla da parte delle imprese multinazionali.

Il governo italiano ha sottoscritto un Accordo Multilaterale (Competent Authority Agreement – CAA multilaterale) il 29 ottobre 2014 a cui ha fatto seguito la Legge n. 95/2015 che stabilisce gli obblighi di acquisizione di informazioni verso la clientela non residente da parte degli intermediari finanziari italiani ai sensi del CRS. L’ultimo passo per recepire la direttiva UE è stato il Decreto attuativo della Legge n. 95/2015 e della direttiva 2014/107/UE, emanato dal MEF in data 28 dicembre 2015 (Gazz. Uff. n. 303 del 31 dicembre 2015).

Nel frattempo, l’Europa ha accelerato la lotta all’evasione e alle frodi fiscali internazionali, autorizzando l’utilizzo delle informazioni antiriciclaggio nel perseguimento del nero internazionale, aprendo le banche dati sul titolare effettivo dei rapporti finanziari – anche dei trust – per individuare prestanome e strutture interposte a fini elusivi. È qui che il Crs si salda all’antiriciclaggio, consentendo alle autorità fiscali di accedere alle informazioni per il monitoraggio della corretta applicazione delle norme sullo scambio automatico di informazioni fiscali. Questo ulteriore passo dovrà essere recepito nelle legislazioni nazionali entro il 31 dicembre prossimo ed entrare in vigore al più tardi il 1° gennaio del 2018.