RESIDENZE ESCLUSIVE A MILANO: il sole continua a splendere e attira anche gli stranieri

L’Osservatorio delle Residenze Esclusive è l’analisi dettagliata del segmento più prestigioso del mercato immobiliare per le città di Milano e Roma. Il report, giunto al suo quattordicesimo anno, è prodotto da Tirelli & Partners.

Nel primo semestre 2017 si consolidano tutti i segnali di ripresa che avevamo registrato nel periodo precedente. L’indice di assorbimento per il periodo in questione supera per la prima volta dal 2010 la soglia del 15%, non propriamente un obiettivo audace considerando che il valore pre-crisi si attestava intorno al 25%. Se però consideriamo che la percentuale di immobili venduti rispetto allo stock è più che raddoppiata rispetto al 2012 (quando l’indice era al 7%), diventa evidente quanto il mercato sia cambiato negli ultimi 5 anni.

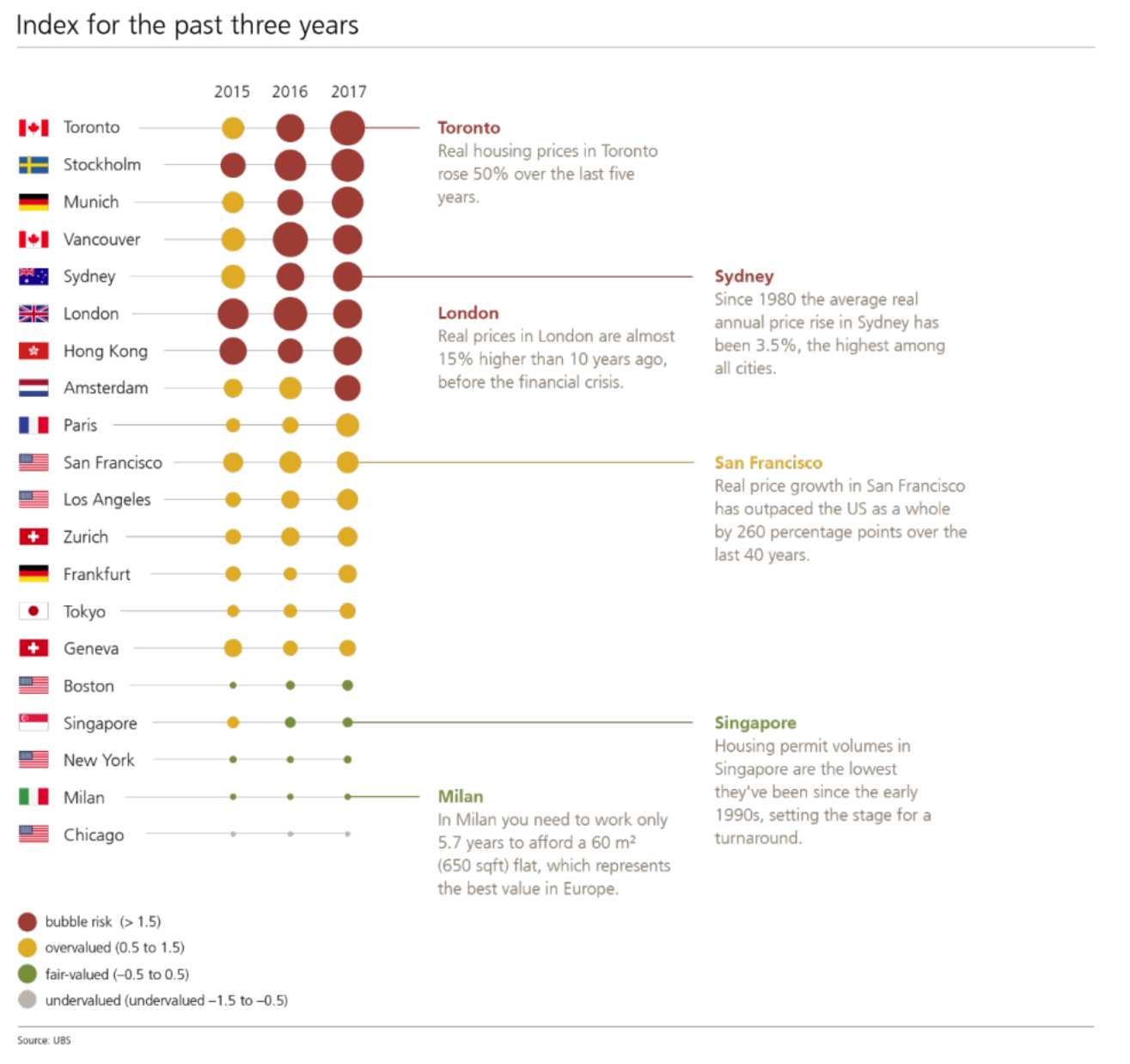

La dinamica dell’offerta vede prezzi medi richiesti sostanzialmente stabili (-0,4% rispetto al semestre precedente, ma +0,4% rispetto a un anno fa), mentre crescono i prezzi medi massimi che segnano un +0,5% rispetto al semestre precedente e +3,4% rispetto ad un anno fa e ancora più i top price (i valori massimi al mq e complessivi per zona) che segnano rispettivamente +5,3 e +5,5%. Si conferma ancora una volta che la nicchia più alta del mercato si muove per prima e guida la ripresa. Chi ha disponibilità e una consolidata attitudine a valutare anche i mercati stranieri si accorge che oggi a Milano ci sono possibilità di fare ottimi investimenti. Lo conferma anche un recente paper di un’importante banca svizzera che colloca Milano al primo posto tra le città europee per potenziale di rivalutazione (best fair valued market).

Report completo UBS Global Real Estate Bubble Index al link: https://tinyurl.com/yah4zjpa

Per quanto riguarda invece i prezzi effettivi di vendita la variazione annuale è del +1,3% grazie soprattutto a un’ulteriore diminuzione degli sconti medi che si fissano per la prima volta da ben 11 semestri sotto la soglia del 9%. La variabilità resta sempre notevole. Da un lato abbiamo le residenze di maggiore qualità e valutate correttamente, che confermano nel prezzo di vendita il valore di stima ottenendo in tempi brevi offerte spesso pari o comunque molto vicine alla richiesta. Dall’altro invece il mercato mostra ancora un consistente numero di residenze sopravvalutate, che faticano a ricevere offerte o le ottengono a valori scontati ampiamente sopra il 10%.

L’offerta nel semestre continua a essere molto ampia, ma anche molto differenziata in termini di qualità. I tempi medi di vendita diminuiscono ancora portandosi a 18,1 mesi. Il mercato è diviso tra una porzione minoritaria ma significativa di immobili che si sono venduti nell’arco di un semestre e una maggioranza di case che per qualità e/o prezzo di richiesta richiedono ancora un tempo superiore ai 2,5 anni per essere assorbite. Considerando che la maggior parte dell’offerta è costituita da case da ristrutturare, per gli acquirenti distinguere tra le due categorie non è mai agevole e quest’aspetto cruciale amplifica il valore di ricevere una vera attività di consulenza.

I tempi medi di giacenza dell’invenduto mostrano un leggero miglioramento attestandosi comunque intorno ai due anni a segnalare che resta comunque consistente l’offerta con qualità insufficiente rispetto alle attese degli acquirenti, uno stock che farà fatica a essere assorbito nel futuro.

I tre gradini del podio delle transazioni più importanti del periodo vanno alle zone Venezia-Duse e Magenta. Il valore complessivo delle 3 transazioni più importanti è di 18 milioni di euro. Un valore in parte pagato da investitori stranieri che potranno aumentare significativamente nei prossimi anni attratti dai benefici fiscali della cosiddetta ”Flat tax” varata dal Governo.

Contributo a cura di Marco Tirelli, Ceo Tirelli & Partners

Paper di approfondimento sulla Flat Tax a cura di Ludovici Piccone & Partners al link: https://www.tirelliandpartners.com/download/download_file_331034359.pdf

Report completo Osservatorio delle Residenze Esclusive al link:

https://www.tirelliandpartners.com/download/download_file_449556978.pdf