Oro da investimento: fiscalità e tassazione

La compravendita di oro da investimento, la cui definizione è data dall’articolo 1 della Legge 17 Gennaio 2000, N. 7 e dall’art. 10 del D.P.R. del 26 Ottobre 1972, n. 633; può generare plusvalenze di natura finanziaria, che la legislazione italiana sottopone a tassazione con l’applicazione di un’imposta sostitutiva.

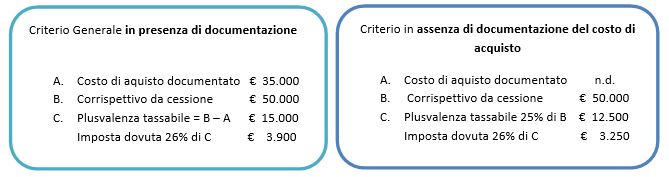

La base imponibile soggetta a tassazione è determinata dalla differenza tra il corrispettivo percepito e il suo valore di acquisto (art. 68 del TUIR). In presenza di documentazione di acquisto la tassazione al 26% viene calcolata sulla plusvalenza derivante dalla differenza tra il corrispettivo da cessione e il costo di acquisto. Qualora non sia conservata la documentazione dell’atto di acquisto del metallo, le plusvalenze vengono determinate in misura pari al 25 per cento del corrispettivo della cessione, e su questa base si imputa il 26 per cento di tassazione ex lege.

In ordine alla determinazione della plusvalenza, si ricorda inoltre che, ai sensi del comma 1-bis, articolo 67 del TUIR, agli effetti dell’applicazione delle lettere c) c-bis) e c-ter) del comma 1 si considerano ceduti per primi i metalli preziosi acquistati in data più recente (last in first out – LIFO), a meno che esistano evidenze tangibili di rivendita di metallo acquistato precedentemente.

IMPOSTE DIRETTE

IMPOSTA SUL VALORE AGGIUNTO (IVA)

Ai sensi dell’art. 10, comma 1, n. 11, del D. P.R. 633/1972, così come indicato dalla Legge 7/2000, le cessioni di oro da investimento sono esenti da imposta sul valore aggiunto.

IMPOSTE SU SUCCESSIONI E DONAZIONI

Come noto, con l’art. 2, commi da 24 a 54 del D. Lgs. 3 ottobre 2006 n. 262, sono state reintrodotte nell’ordinamento impositivo nazionale, con alcune modifiche rispetto alla normativa previgente, l’imposta sulle successioni e donazioni che erano state abrogate con la legge 18 ottobre 2001 n. 383.

Con la reintroduzione dell’imposta di successione, è ritornato in vigore l’obbligo di presentare la dichiarazione di successione.

Ciò premesso, la presenza di oro da investimento nell’attivo ereditario del de cuius fa scattare l’obbligo, a carico degli eredi, di tener conto, ai fini della compilazione della dichiarazione di successione, del valore corrispondente all’oro ricevuto. Valore che concorre alla formazione dell’imposta di successione da determinarsi secondo le seguenti aliquote dell’imposta sulle successioni e donazioni:

| BENI del De cuius | Coniuge e parenti in linea retta | Fratelli e sorelle | Parenti e Affini | Soggetti diversi |

| Aziende, azioni, obbligazioni, titoli, quote sociali, altri beni (incluso l’oro da investimento) | Esente fino a € 1 mln per ogni beneficiario, oltre 4% | Esente fino a € 100.000 per ogni beneficiario, oltre 6% | 6% (no franchigie) | 8% (no franchigie) |

Il valore dell’oro indicato in sede di dichiarazione di successione assume rilevanza quale “costo fiscale di acquisto” dell’erede (ovvero “valore fiscale di carico”) ai fini dell’applicazione dell’imposta sul capital gain in capo a quest’ultimo. In altri termini, in caso di successiva cessione dell’oro da parte dell’erede, la plusvalenza (capital gain) tassabile ad aliquota del 26% deve determinarsi per differenza tra il corrispettivo di vendita dell’oro ed il valore attribuito all’oro in sede di dichiarazione di successione.

TRATTAMENTO DELLE MINUSVALENZE

La minusvalenza (capital loss) è una perdita risultante dalla vendita di un prodotto ad un prezzo inferiore a quello d’acquisto.

Se si vende oro realizzando una minusvalenza nel periodo d’imposta, si può compensarla con le eventuali plusvalenze, entro e non oltre i quattro anni successivi. Se entro tale termine non si realizzano plusvalenze sufficienti a compensare le minusvalenze, il residuo va perduto. (art. 68, comma 5 del TUIR).

Nel regime della dichiarazione, il calcolo deve essere fatto dall’investitore stesso (a differenza del regime amministrato e dal regime gestito), il quale dovrà ricostruire i movimenti del suo portafoglio secondo il sopracitato metodo LIFO (last in first out, ossia l’ultimo ad entrare sarà il primo ad uscire).

DICHIARAZIONI E ADEMPIMENTI IN MATERIA DI ORO

“Chiunque dispone o effettua il trasferimento di oro da o verso l’estero, ovvero il commercio di oro nel territorio nazionale ovvero altra operazione in oro anche a titolo gratuito, ha l’obbligo di dichiarare l’operazione all’Ufficio italiano dei cambi, qualora il valore della stessa risulti di importo pari o superiore a 12.500,00 euro. All’obbligo di dichiarazione sono tenuti anche gli operatori professionali di cui al comma 3, sia che operino per conto proprio, sia che operino per conto di terzi. Dalla presente disposizione sono escluse le operazioni effettuate dalla Banca d’Italia.“

Eventuali cessioni, a norma dell’art. 1 comma 2 della legge 17.01.2000, n. 7 devono essere dichiarate alla Unità di Informazione Finanziaria (UIF ex UIC) di Banca d’Italia.” Non per altro la dizione “chiunque” indica che non si distingue tra operatori economici e privati, ma che qualsiasi operazione superiore ai 12.500,00 euro ha l’obbligo di dichiarazione.

L’obbligo di comunicazione scatta con atti dispositivi o di trasferimento di oro in merito a:

- cessioni dall’estero e verso l’estero;

- cessioni nel territorio nazionale;

- altre operazioni in oro anche a titolo gratuito (trust, donazioni, successioni);

In caso di mancata dichiarazione, può scattare la sanzione dal 10 al 40% del valore negoziato (art. 4 della legge 17.01.2000, n. 7).

La dichiarazione deve essere trasmessa all’UIF, entro la fine del mese successivo a quello nel quale l’operazione è stata compiuta; nei casi di operazioni di trasferimento al seguito verso l’estero la dichiarazione va, invece, effettuata e trasmessa prima del trasferimento stesso. Copia della dichiarazione e del documento che ne attesta l’avvenuta trasmissione alla UIF devono accompagnare l’oro. In casi di acquisto di oro all’estero l’obbligo di dichiarazione grava sull’acquirente italiano.

Gli investimenti all’estero e le attività estere di natura finanziaria, detenuti al 31 dicembre dell’anno precedente, nonché i trasferimenti effettuati, nel corso dell’anno precedente, devono sempre essere inseriti nel quadro RW nel modello unico.