Il panorama degli indicatori ESG

Il report diffuso dal World Business Council for Sustainable Development (Wbcsd) e dal Climate Disclosure Standards Board (Cdsb) “Insights from the Reporting Exchange: ESG reporting trends” raccoglie le analisi di oltre 60 Paesi sulla diffusione d’uso di indicatori ESG in oltre 70 settori e mostra l’incremento nel tempo di indicatori e di indici di rendicontazione della sostenibilità. Analizzando le informazioni prodotte da Reporting Exchange, piattaforma costruita per mappare lo sviluppo di reportistica su tematiche ESG in tutto il mondo, è emerso che esistono oltre 1.750 parametri diversi di rendicontazione. Diversi sono gli organismi nazionali e sovranazionali che hanno introdotto per legge obblighi di reportistica su fattori ambientali, sociali e di governance societaria. Rispetto allo sviluppo del reporting finanziario, l’evoluzione della rendicontazione non finanziaria ESG è stata molto rapida e frammentata a causa dei numerosi regolamenti, delle strutture di riferimento, delle guide e strumenti che influenzano i processi di rendicontazione su aspetti ESG.

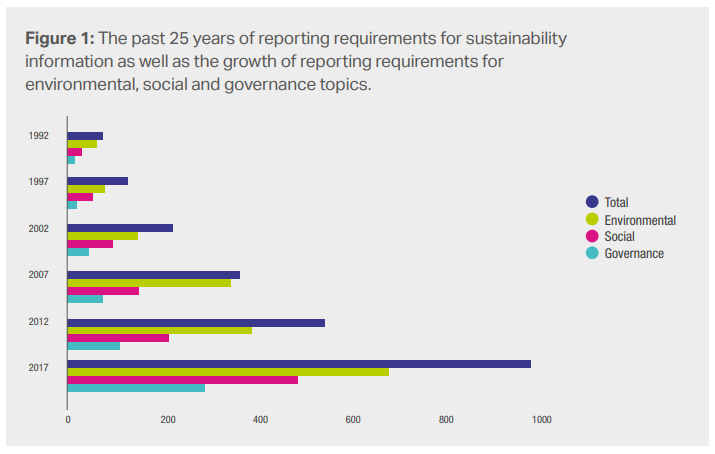

Per capire l’evoluzione del reporting di sostenibilità sono state separate le tre componenti ESG: ambientale, sociale e governance, concentrandosi esclusivamente sui requisiti di reporting.

In venticinque anni, il reporting sulle tre aree hanno avuto modelli di crescita simili. Tuttavia, sulle tematiche ambientali è stato richiesto sistematicamente maggior reporting. I fattori ambientali sono infatti riscontrabili nel 69% degli obblighi di segnalazione catalogati dal Reporting Exchange, rispetto a quelli sociali (49%) e di governance (30%).

Il grafico testimonia una forte crescita di interesse da parte di investitori istituzionali che porta verso un effettivo incremento della produzione di informazioni non finanziarie. Serve identificare quali informazioni devono essere comunicate in relazione agli impatti generati dalle attività operative. Per questo si sono avute numerose modifiche anche nei canali di diffusione delle informazioni. Dagli anni ‘90 ad oggi sono più che triplicate le segnalazioni volontarie sulle tematiche ESG in tutto il mondo. Le organizzazioni internazionali offrono raccomandazioni e standard internazionali, emettendo oltre l’80% dei requisiti per la stesura di bilanci sociali e rapporti di sostenibilità.

Tra le principali si possono annoverare:

- The International Integrated Reporting Council (IIRC), il cui Framework rappresenta quali indicatori devono essere testimoniati in relazione alla capacità di un’organizzazione di creare valore nel breve, medio o lungo termine.

- Climate Disclosure Standards Board (CDSB), che sottolinea come un’informazione ESG risulta rilevante se legata a fattori che hanno un effetto positivo o negativo sulle condizioni finanziarie, sui risultati operativi e sulla capacità di eseguire la strategia di comunicazione.

- Global Reporting Initiative (GRI), individua come temi ed indicatori rilevanti quelli che possono ragionevolmente essere considerati importanti nel riflettere significativi impatti economici, ambientali e sociali dell’organizzazione o che influenzano sostanzialmente le valutazioni e le decisioni degli stakeholder.

- Sustainability Accounting Standards Board (SASB), che sottolinea come l’omissione o inesatta comunicazione di una informazione potrebbe far modificare la propria asset allocation agli investitori che l’hanno ricevuta.

Le informazioni ESG vengono veicolate dalle società attraverso la creazione di tre principali tipologie di reporting. Il report annuale contenente la performance finanziaria e la performance esg, inviati agli investitori attuali. Il report integrato che documenta e monitora la creazione di valore nel breve, medio e lungo termine generata dall’implementazione di temi esg. Il report di sostenibilità che riporta gli impatti ambientali e sociali derivanti dalle attività quotidiane verso l’esterno. Sistemi di reportistica specializzati che veicolano informazioni attraverso le risposte fornite a questionari e indagini o direttamente richieste dalle autorità nazionali e internazionali. Progressivamente, negli ultimi anni, la tendenza verso l’uso di sistemi specializzati è diminuita per favorire un approccio maggiormente capillare con la pubblicazione dei report integrati.