Residenze esclusive a Milano: Una primavera fuori stagione

L’Osservatorio delle Residenze Esclusive è l’analisi dettagliata del segmento più prestigioso del mercato immobiliare per le città di Milano e Roma. Il report, giunto al suo tredicesimo anno, è prodotto da Tirelli & Partners e realizzato con la collaborazione statistica di Nomisma.

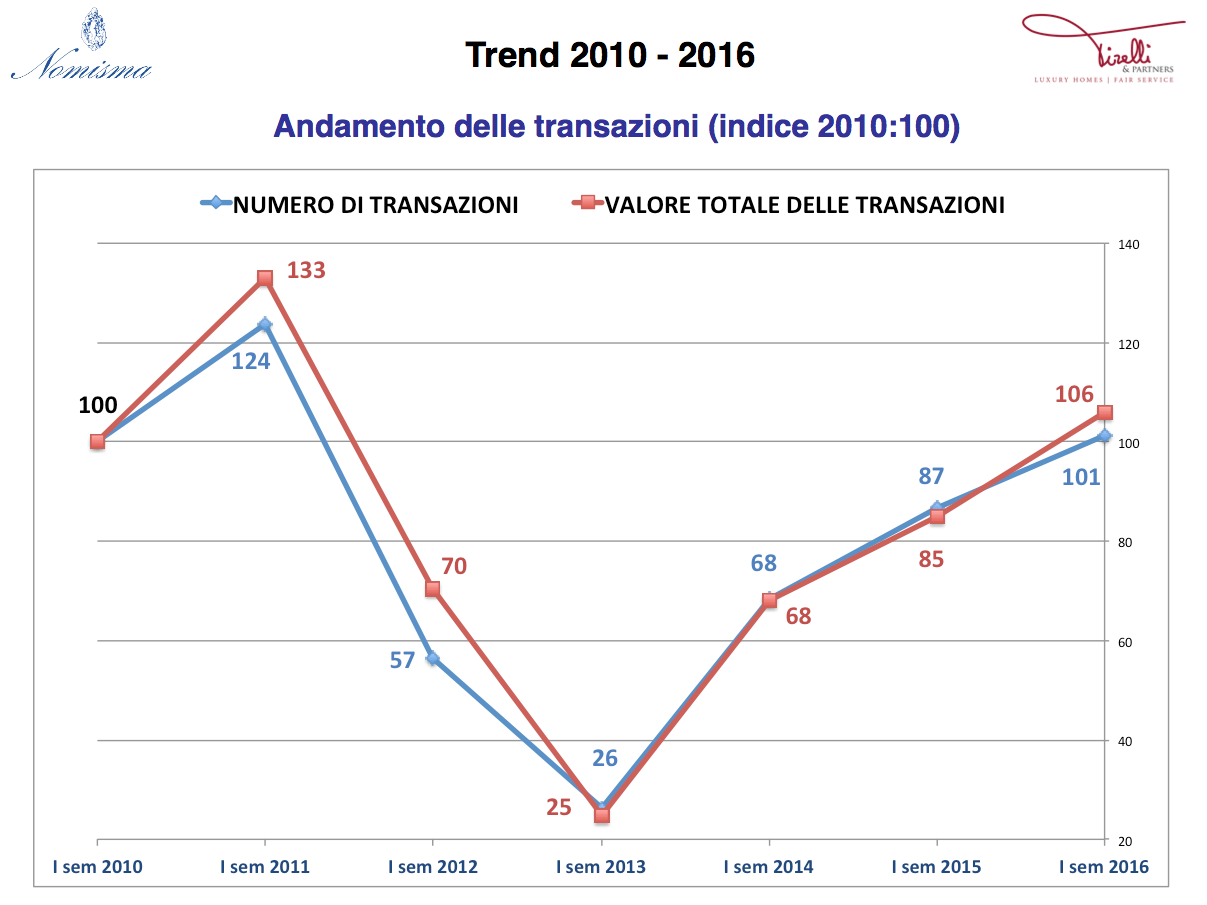

I dati dell’ultimo semestre rilevato sono i migliori degli ultimi 6 anni. Tutti gli indicatori hanno avuto un segno positivo invertendo la curva di flessione che accompagnava il mercato dall’inizio della crisi.

Le transazioni crescono del 16% in numero e del 25% in valore rispetto al semestre precedente.

L’indice di assorbimento sale al 13%, con un incremento di oltre il 400% negli ultimi 5 anni.

I tempi medi di vendita e quelli di giacenza dello stock di invenduto invertono l’andamento e diminuiscono entrambi per la prima volta dal 2010. Nel semestre si sono vendute case sul mercato da 5 o più anni e il dato complessivo ne risente, ma il 34% delle case sono state vendute in meno di 6 mesi.

I prezzi medi di richiesta restano sostanzialmente stabili. Considerato il livello attuale dei tempi medi di vendita, nel breve e medio termine non è prevedibile alcun rilevante incremento dei prezzi. Tempi di vendita e prezzi sono legati tra loro da una relazione strutturale per effetto della quale i secondi variano significativamente solo dopo che i primi hanno raggiunto e superato un limite “fisiologico”, nell’intorno dei 3 mesi: c’è ancora spazio prima che i prezzi possano crescere in modo significativo.

Per quanto riguarda invece i prezzi effettivi di vendita la variazione annuale è del +2,2%; sono tornati al livello del 2010 grazie soprattutto alla diminuzione degli sconti medi, che per la prima volta dal 2011 scendono sotto il 10%. In 3 semestri siamo passati dal 15,2 al 9,8%, ma il dato medio nasconde una grande variabilità. Il mercato è spaccato tra le vendite di case sul mercato da lungo tempo che trovano acquirenti solo a prezzi del 20 o 30% inferiori alle richieste originali dei proprietari e quelle appena immesse che invece nel 35% dei casi incontrano la domanda con sconti del 5% o inferiori. Affinché ciò avvenga è necessario che i nuovi incarichi abbiano valutazioni corrette, altrimenti il mercato le rifiuta e la casa va ad ingrossare la folta schiera dell’invenduto, con grave danno per i proprietari.

Nel semestre si sono registrate oltre 10 transazioni sopra i 4 milioni di euro, a conferma che protagonista della ripresa è stata la fascia più alta degli acquirenti, inclusa quella degli stranieri che, se nel complesso rappresentano “solo” il 5% della domanda, si sono però dimostrati particolarmente attivi e molto motivati all’acquisto.

Il mercato finalmente mostra solo indicatori positivi che si rafforzeranno ulteriormente nei semestri futuri con l’attivazione della fascia di domanda tra i 2 e i 3 milioni. Nonostante il fermento che lo ha movimentato dall’inizio dell’anno, il mercato delle residenze di lusso resta comunque un segmento “da specialisti”. Considerando che la maggior parte dell’offerta è costituita da case da ristrutturare è cruciale saper distinguere in ciò che è in vendita da anni tra il prodotto meritevole e quello che invece resterà ancora a lungo invenduto oppure identificare nella nuova offerta tra le quotazioni corrette che troveranno bid in tempi brevi senza sconti e ciò che invece si candida a infoltire la fascia dell’invenduto. Un compito che amplifica il valore di essere assistiti da professionisti qualificati.